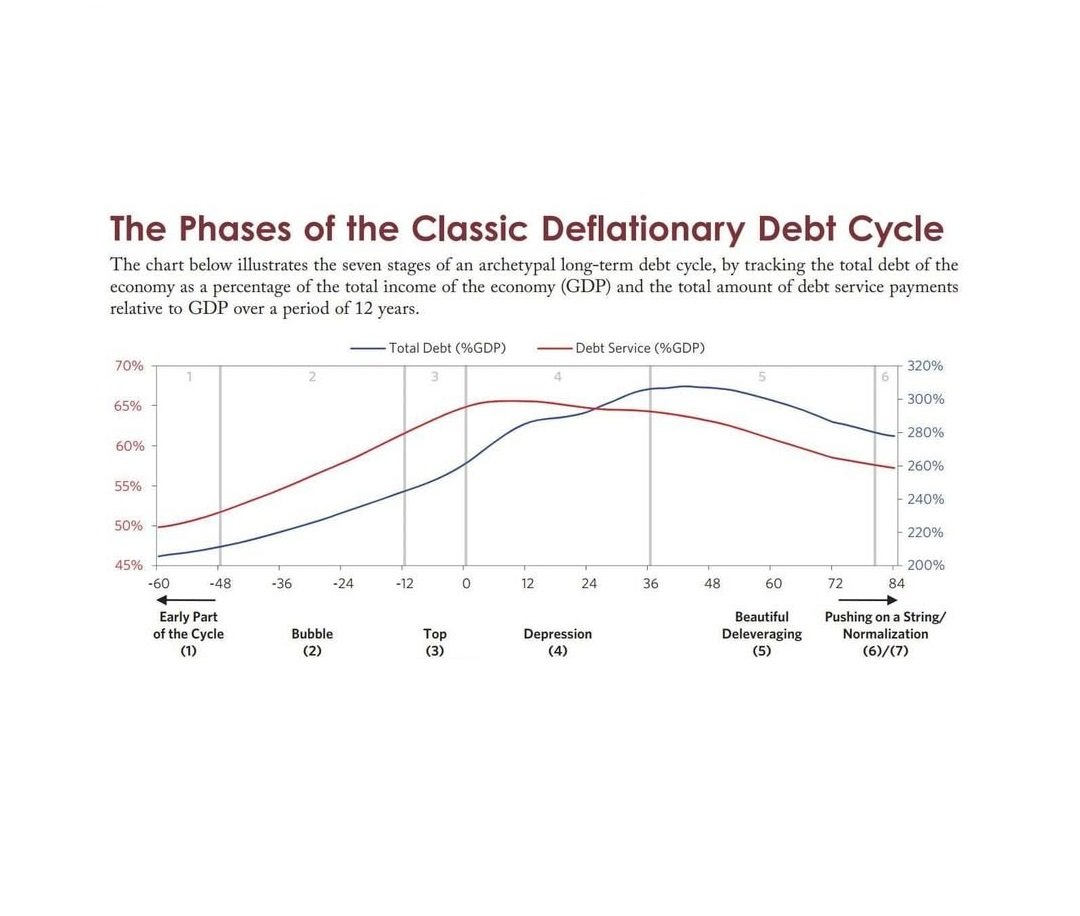

1) Phần đầu của chu kỳ:

Trong giai đoạn đầu của chu kỳ, nợ không tăng nhanh hơn thu nhập, mặc dù tăng trưởng nợ rất mạnh. Đó là bởi vì tăng trưởng nợ đang được sử dụng để tài trợ cho các hoạt động tạo ra tăng trưởng thu nhập nhanh.

Ví dụ: tiền đi vay có thể giúp mở rộng doanh nghiệp và làm cho doanh nghiệp đó hoạt động hiệu quả hơn, hỗ trợ tăng trưởng doanh thu. Gánh nặng nợ thấp và bảng cân đối kế toán lành mạnh, do đó, có nhiều dư địa để tư nhân, chính phủ và ngân hàng tăng cường phát triển. Tăng trưởng nợ, tăng trưởng kinh tế và lạm phát không quá nóng cũng không quá lạnh.

2) Bong bóng :

Trong giai đoạn đầu tiên của bong bóng, các khoản nợ tăng nhanh hơn thu nhập và chúng tạo ra lợi tức tài sản nhanh chóng và tăng trưởng. Quá trình này nói chung là tự củng cố vì thu nhập, giá trị ròng và giá trị tài sản tăng lên khả năng vay của người vay.

Điều này xảy ra bởi vì người cho vay xác định số tiền họ có thể cho vay trên cơ sở bên vay: 1) thu nhập dự kiến / dòng tiền để trả nợ, 2) giá trị ròng / tài sản thế chấp (tăng lên dưới dạng tài sản giá cả tăng), và 3) khả năng cho vay của chính họ.

Tất cả những điều này cùng nhau tăng lên. Mặc dù tập hợp các điều kiện này không phải là bền vững vì tốc độ tăng nợ đang tăng nhanh hơn thu nhập cần thiết để phục vụ họ, người đi vay cảm thấy giàu có, vì vậy họ chi tiêu nhiều hơn số tiền kiếm được và mua tài sản với giá cao bằng đòn bẩy.

Đây là một ví dụ về cách điều đó xảy ra: Giả sử bạn kiếm được 50.000 đô la một năm và có giá trị ròng là 50.000 đô la. Bạn có khả năng vay 10.000 đô la mỗi năm, vì vậy bạn có thể chi tiêu 60.000 đô la mỗi năm trong một số năm, mặc dù bạn chỉ kiếm được 50.000 đô la. Đối với toàn bộ nền kinh tế, việc tăng vay và chi tiêu có thể dẫn đến thu nhập cao hơn và định giá cổ phiếu tăng và các giá trị tài sản khác, mang lại cho mọi người nhiều tài sản thế chấp hơn. Mọi người sau đó vay ngày càng nhiều hơn, nhưng miễn là khoản vay đó thúc đẩy tăng trưởng, nó có khả năng chi trả.

3) Đạt đỉnh:

Khi giá được thúc đẩy bởi nhiều hoạt động mua có đòn bẩy và thị trường bị kéo dài, sử dụng đòn bẩy và định giá quá cao, nó sẽ trở nên chín muồi để đảo chiều. Điều này phản ánh một nguyên tắc chung: Khi mọi thứ tốt đến mức chúng vẫn chưa thể trở nên tốt hơn thì mọi người đều tin rằng chúng sẽ đạt được đỉnh cao hơn của thị trường đang được tạo ra. Mặc dù các đỉnh được kích hoạt bởi các sự kiện khác nhau, nhưng hầu hết chúng thường xảy ra khi ngân hàng trung ương bắt đầu thắt chặt và lãi suất tăng. Trong một số trường hợp, sự thắt chặt được tạo ra bởi chính bong bóng, bởi vì tăng trưởng và lạm phát đang gia tăng trong khi những hạn chế về năng lực đang bắt đầu trở nên căng thẳng.

Ví dụ, đối với một quốc gia đã trở nên phụ thuộc vào việc đi vay từ các chủ nợ bên ngoài, việc cho vay trở lại do các nguyên nhân ngoại sinh sẽ dẫn đến thắt chặt thanh khoản. Việc thắt chặt chính sách tiền tệ bằng đồng tiền mà các khoản nợ bằng nội tệ.

4) Suy thoái:

Trong các cuộc suy thoái bình thường (khi chính sách tiền tệ vẫn còn hiệu lực), sự mất cân đối giữa lượng tiền và nhu cầu trả nợ có thể được điều chỉnh bằng cách cắt giảm lãi suất.

Tình trạng suy thoái bắt đầu, các vụ vỡ nợ và tái cơ cấu sẽ ảnh hưởng đến nhiều đối tượng khác nhau, đặc biệt là những người cho vay có đòn bẩy (ví dụ: ngân hàng), giống như một trận tuyết lở. Nỗi sợ hãi của cả người cho vay và người gửi tiền, dẫn đến việc các tổ chức tài chính thường không có tiền để đáp ứng, trừ khi họ được chính phủ bảo vệ. Việc cắt giảm lãi suất không thực sự hiệu quả bởi vì các mức sàn của lãi suất phi rủi ro đã bị ảnh hưởng và do chênh lệch tín dụng tăng lên, lãi suất của các khoản cho vay rủi ro sẽ tăng lên, gây khó khăn cho các khoản nợ đó. Việc cắt giảm lãi suất cũng không giúp ích được gì nhiều cho các tổ chức cho vay có vấn đề về thanh khoản và đang phải gánh chịu rủi ro. Ở giai đoạn này của chu kỳ, các khoản vỡ nợ và thắt lưng buộc bụng (tức là các lực giảm phát) chiếm ưu thế và không đủ cân bằng với các lực kích thích và lạm phát của việc in tiền để trang trải các khoản nợ (tức là tiền tệ hóa từ nợ).

Với việc các nhà đầu tư không muốn tiếp tục cho vay và những người đi vay cố gắng tìm tiền mặt để trang trải các khoản nợ của họ, tính thanh khoản – tức là khả năng bán các khoản đầu tư lấy tiền trở thành một mối quan tâm lớn.

Như một minh họa, khi bạn sở hữu một công cụ nợ 100.000 đô la, bạn cho rằng bạn sẽ có thể đổi nó lấy 100.000 đô la tiền mặt và bằng đổi tiền mặt lấy hàng hóa và dịch vụ trị giá 100.000 đô la. Tuy nhiên khi một số lượng lớn người đổ xô chuyển đổi tài sản tài chính của họ thành tiền và mua hàng hóa và dịch vụ trong thời kỳ tồi tệ, ngân hàng trung ương phải cung cấp tính thanh khoản cần thiết bằng cách in thêm tiền.

Sự suy thoái có thể xuất phát hoặc nguyên nhân từ các vấn đề về khả năng thanh toán hoặc các vấn đề về dòng tiền. Một vấn đề về khả năng thanh toán có nghĩa là, theo các quy tắc kế toán và quản lý, doanh nghiệp không có đủ vốn chủ sở hữu để hoạt động – tức là nó bị “phá sản” và phải đóng cửa. Vì vậy, luật kế toán có ảnh hưởng lớn đến mức độ nghiêm trọng của vấn đề nợ tại thời điểm này. Một vấn đề về dòng tiền có nghĩa là một thực thể không có đủ tiền mặt để đáp ứng các nhu cầu của mình, thường là do những người cho vay của chính họ đang lấy tiền ra khỏi- tức là có một sự “chạy trốn”. Một vấn đề về dòng tiền có thể xảy ra ngay cả khi doanh nghiệp có đủ vốn do vốn chủ sở hữu nằm trong các tài sản kém thanh khoản. Thiếu dòng tiền là một vấn đề nghiêm trọng ngay lập tức và do đó là nguyên nhân chính của hầu hết các cuộc khủng hoảng nợ.

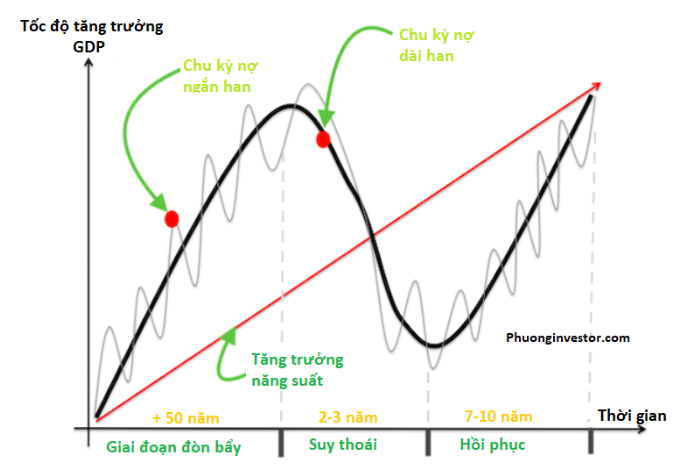

Chu kỳ và với nhiều nợ hơn. Tại sao?

Bởi vì mọi người thúc ép nó – họ có xu hướng vay và chi tiêu nhiều hơn thay vì trả nợ. Đó là bản chất của con người. Kết quả là, trong thời gian dài, các khoản nợ tăng nhanh hơn thu nhập.

Điều này tạo ra chu kỳ nợ dài hạn. Trong quá trình tăng lên của chu kỳ nợ dài hạn, người cho vay mở rộng tín dụng một cách tự do ngay cả khi mọi người trở nên mắc nợ nhiều hơn. Đó là bởi vì quá trình chi tiêu tăng lên tạo ra thu nhập tăng và giá trị ròng tăng lên, điều này làm tăng khả năng vay của người đi vay, cho phép mua và chi tiêu nhiều hơn, v.v.

Hầu hết mọi người đều sẵn sàng chấp nhận rủi ro nhiều hơn. Khá thường xuyên các loại trung gian tài chính mới và các loại công cụ tài chính mới phát triển nằm ngoài sự giám sát và bảo vệ của các cơ quan quản lý. Điều đó đặt họ vào một vị trí cạnh tranh hấp dẫn để mang lại lợi nhuận cao hơn, sử dụng nhiều đòn bẩy hơn và thực hiện các khoản vay có tính thanh khoản cao hơn hoặc rủi ro tín dụng. Với nguồn tín dụng dồi dào, những người đi vay thường chi tiêu nhiều hơn.

Ngược lại, những người cho vay, những người đang tận hưởng khoảng thời gian tốt đẹp, lại tự mãn hơn những gì họ nên có. Nhưng các khoản nợ không thể tiếp tục tăng nhanh hơn số tiền và thu nhập cần thiết để phục vụ họ mãi mãi, vì vậy họ đang phải đối mặt với vấn đề nợ. Khi đạt đến giới hạn của tăng trưởng nợ so với tăng thu nhập, quá trình này sẽ diễn ra ngược lại. Giá tài sản giảm, con nợ gặp khó khăn trong việc trả nợ và các nhà đầu tư lo sợ và thận trọng, dẫn đến việc họ bán hoặc không chuyển khoản cho vay.

Điều này dẫn đến các vấn đề về thanh khoản, có nghĩa là mọi người cắt giảm chi tiêu của họ. Và vì chi tiêu của một người bằng thu nhập của người khác, nên thu nhập bắt đầu giảm xuống, điều này làm cho mọi người thậm chí còn ít được tín nhiệm hơn. Giá tài sản giảm càng bóp chết các ngân hàng, trong khi tiền trả nợ tiếp tục tăng, khiến chi tiêu càng giảm hơn nữa. Thị trường chứng khoán sụp đổ và căng thẳng xã hội gia tăng cùng với tình trạng thất nghiệp, khi các công ty tín dụng và thiếu tiền mặt giảm chi phí.

Nguồn: VWA -Cộng đồng Cố Vấn Tài Chính Việt Nam