Chỉ số CASA là chỉ số quan trọng trong ngành ngân hàng, giúp nhà đầu tư đánh giá được mã cổ phiếu phù hợp. Theo số liệu tổng hợp, tính đến hết quý III ghi nhận 18/27 ngân hàng có tỷ lệ CASA giảm so với đầu năm. 9 nhà băng ghi nhận có tỷ lệ CASA tăng là MSB, Vietcombank, VietinBank, PGBank, ABBank, Eximbank, SeABank, BacABank và VietBank.

CASA (Current Account Savings Account) được hiểu là “tiền gửi không kỳ hạn”. Thuật ngữ gửi không kỳ hạn có nghĩa là loại tiền mà khách chủ động gửi ngân hàng, được thanh toán thường xuyên, hưởng lãi suất không kỳ hạn với mức thấp (khoảng 0,1 – 0,5%) được tính qua ngày.

CASA là chỉ số đại diện cho sự cạnh tranh của các ngân hàng, tăng lãi suất tiền gửi không kỳ hạn để thu hút khách hàng. Chỉ số CASA được thể hiện qua báo cáo tài chính của các ngân hàng, từng quý.

Ví dụ về chỉ số CASA:

Khách hàng A mở thẻ ATM để chuyển khoản, giao dịch, giữ tiền… Tại ngân hàng Techcombank. Lúc này, số tiền của khách A có trong tài khoản, sẽ làm tăng chỉ số CASA của ngân hàng Techcombank. Số lượng khách hàng mở thẻ vãng lai càng nhiều, chỉ số CASA của ngân hàng càng tăng.

Cách tính chỉ số CASA

Nhiều người băn khoăn, cách tính chỉ số CASA trong ngân hàng thế nào? Hiện nay, tỷ lệ CASA được tính theo công thức sau:

Ví dụ cách tính chỉ số CASA dựa vào báo cáo tài chính quý III/2022 của ngân hàng A:

- Tiền gửi không kỳ hạn của các tổ chức: 375.000 triệu đồng.

- Tiền gửi có kỳ hạn của các tổ chức: 30.702.000 triệu đồng.

- Tiền gửi không kỳ hạn của khách hàng: 120.000.000 triệu đồng.

- Tiền gửi có kỳ hạn của khách hàng: 161.000.000 triệu đồng.

- Tiền gửi ký quỹ: 34.000.000 triệu đồng.

- Phát hành giấy tờ có giá: 34.000.000 triệu đồng.

Lúc này, chỉ số casa quý III/2022 của ngân hàng A là:

CASA = (375.000 + 120.000.000 + 34.000.000)/(375.000 + 30.000.000 + 120.000.000 + 161.000.000 + 34.000.000 + 34.000.000) = 40,6%

Ý nghĩa của chỉ số casa trong ngành ngân hàng

Trong ngành ngân hàng chỉ số CASA rất quan trọng, để đánh giá vị thế, tiềm lực của một ngân hàng trên thị trường. Ý nghĩa của chỉ số CASA là gì?

- Chỉ số CASA ở mức cao, cho thấy chi phí giá vốn của ngân hàng đó thấp.

- Chỉ số CASA cao sẽ ảnh hưởng đến chỉ số NIM (Net Interest Margin) – Biên lợi nhuận cao, giúp cải thiện thu nhập lãi thuần

- Chỉ số CASA cao cho thấy ngân hàng có năng lực cung cấp dịch vụ tín dụng với lãi suất thấp, có lợi thế cạnh tranh trên thị trường.

- Khi chỉ số CASA ở mức cao, cho thấy ngân hàng là đơn vị có chất lượng dịch vụ tốt, đầu tư công nghệ cao, hiện đại tiện nghi cho khách hàng. Đồng nghĩa, ngân hàng có nhiều sản phẩm giá trị gia tăng hấp dẫn, gắn liền với dịch vụ tiền gửi không kỳ hạn, thu hút người dùng mở tài khoản.

- Chỉ số CASA cũng có ý nghĩa quan trọng trong đầu tư chứng khoán, giúp nhà đầu tư phân tích đánh giá được tiềm năng, khả năng tăng trưởng, phát triển của ngân hàng đó.

Nhìn chung, tỷ số CASA các ngân hàng càng cao chứng tỏ sức khỏe tài chính càng tốt, khả năng phát triển mở rộng. Nhà đầu tư phân tích mã chứng khoán lĩnh vực ngân hàng, cần đặt chỉ số CASA trong bảng phân tích để so sánh.

———————————————–

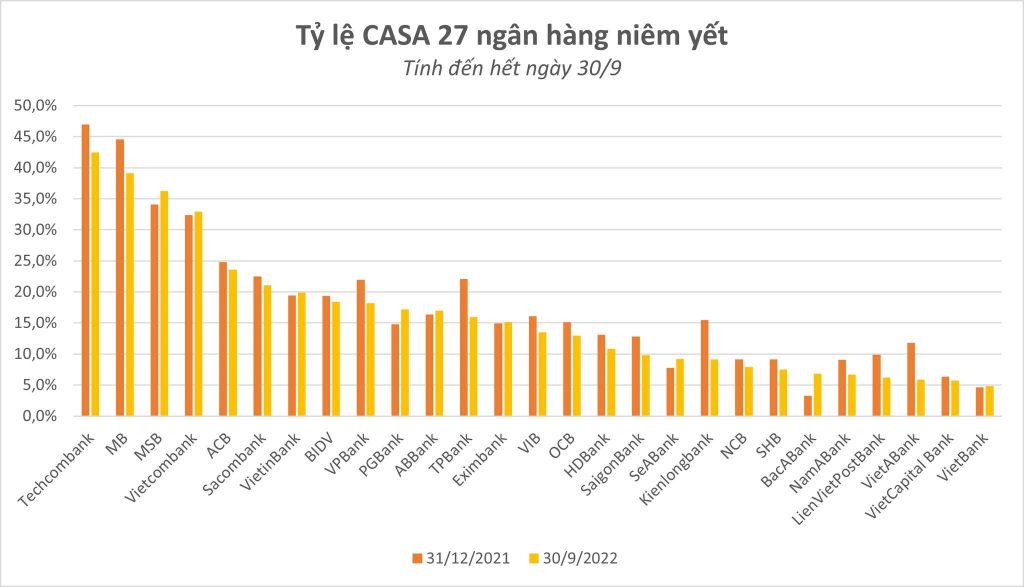

Chỉ số casa các ngân hàng tính đến quý 3/2022

Theo dữ liệu thống kê tổng hợp 27 ngân hàng niêm yết của FiinGroup, tổng lượng tiền gửi khách hàng tính đến hết 30/9 là 7,79 triệu tỷ đồng, tăng 4% so với thời điểm ngày 31/12/2021. Trong đó, tổng lượng tiền gửi không kỳ hạn ghi nhận 1,65 triệu tỷ đồng, giảm 2%. Tỷ lệ tiền gửi không kỳ hạn (CASA) trung bình của 27 ngân hàng ở mức 21,26%, giảm 1,28 điểm phần trăm so tỷ lệ hồi đầu năm.

Theo số liệu tổng hợp, tính đến hết quý III ghi nhận 18/27 ngân hàng có tỷ lệ CASA giảm so với đầu năm. 9 nhà băng ghi nhận có tỷ lệ CASA tăng là MSB, Vietcombank, VietinBank, PGBank, ABBank, Eximbank, SeABank, BacABank và VietBank.

Quán quân tỷ lệ CASA 9 tháng là Techcombank với tỷ lệ 42,5%, mặc dù giảm hơn 4,5 điểm phần trăm so với đầu năm. Tiền gửi khách hàng tính đến hết 30/9 đạt 318.919 tỷ đồng, tăng 1,3%, tiền gửi không kỳ hạn ở mức 135.430 tỷ đồng, giảm 8,4%. Techcombank cho biết xu hướng CASA giảm phản ánh bối cảnh thanh khoản hệ thống bớt dồi dào khi Ngân hàng Nhà nước và Chính phủ thực hiện một loạt biện pháp nhằm kiểm soát lạm phát và ổn định tỷ giá từ đầu năm đến nay.

MB tiếp tục duy trì vị trí thứ hai trong bảng xếp hạng với tỷ lệ CASA ở mức 39,1%, giảm 5,4 điểm phần trăm so với thời điểm ngày 31/12/2021. Tiền gửi khách hàng ghi nhận 377.145 tỷ đồng, giảm 2%. Tiền gửi không kỳ hạn giảm gần 14% xuống còn 147.648 tỷ đồng. Công ty chứng khoán KB Việt Nam (KBSV) nhận định tỷ lệ CASA của MB sụt giảm là phù hợp với thị trường chung trong bối cảnh lãi suất huy động tăng nhanh và doanh nghiệp gặp khó khăn trong việc tiếp cận nguồn vốn tín dụng nên phải sử dụng tiền gửi sẵn có.

Ở vị trí thứ 3 vẫn là MSB với tỷ lệ CASA đạt 36,3%, tăng 2,2 điểm phần trăm so với đầu năm. Tiền gửi khách hàng tăng 1,1% lên 95.679 tỷ đồng, tiền gửi không kỳ hạn 34.698 tỷ đồng, tăng 7,5%.

Kết thúc quý III, nhiều nhà băng ghi nhận sự sụt giảm tỷ lệ CASA, trong đó Kienlongbank ghi nhận CASA ở mức 9,1%, giảm 6,4 điểm phần trăm so với đầu năm. Tiền gửi khách hàng của Kienlongbank giảm gần 18% so với đầu năm xuống còn 42.225 tỷ đồng. Tiền gửi có kỳ hạn cũng ghi nhận mức giảm 51,7%, từ 7.949 tỷ đồng xuống còn 3.841 tỷ đồng.

Sau Kienlongbank, TPBank cũng là ngân hàng có tỷ lệ CASA đi xuống, giảm từ 22,1% thời điểm đầu năm xuống còn 15,9%. Lượng tiền gửi không kỳ hạn của TPBank giảm 15,7% xuống còn 25.948 tỷ đồng.

VietBank đang là ngân hàng có tỷ lệ CASA thấp nhất toàn hệ thống ở mức 4,8%, dù tỷ lệ CASA cải thiện tăng 0,2 điểm phần trăm so với đầu năm. Tiền gửi không kỳ hạn tăng 9,3%, lên 3.379 tỷ đồng.

Ở hướng ngược lại, BacABank là đơn vị ghi nhận tỷ lệ CASA cải thiện tăng 3,6 điểm phần trăm so với đầu năm, lên 6,8%. Tiền gửi không kỳ hạn tăng 114% lên hơn 6.519 tỷ đồng.

Sau khi Ngân hàng Nhà nước quyết định tăng trần lãi suất tiền gửi không kỳ hạn lên 1%/năm từ ngày 25/10, nhiều ngân hàng đã tăng lãi suất không kỳ hạn nhằm kích thích và khuyến khích khách hàng để tiền trên tài khoản thanh toán. Sau thời gian dài các ngân hàng áp dụng lãi suất không kỳ hạn ở mức 0,03%/năm, hiện một số ngân hàng đã tăng mức trần lãi suất lên đến 1%/năm, mức chạm trần của lãi suất không kỳ hạn như Techcombank, VPBank, Viet Capital Bank, SCB, NCB, SeABank, Kienlongbank, SHB, ACB, NamABank, BacABank, MSB…

Theo báo cáo cập nhật ngành ngân hàng của Công ty Chứng khoán Yuanta, việc Ngân hàng Nhà nước tăng lãi suất và nâng mức trần lãi suất tiền gửi ở một số kỳ hạn, trong đó tiền gửi không kỳ hạn được nâng lên 1%/năm nhằm hạn chế áp lực lên đồng VND dưới sự gia tăng của đồng USD. Bên cạnh đó, các chuyên gia cho rằng chi phí huy động vốn của các ngân hàng sẽ tăng lên, trong khi lãi suất cho vay có thể sẽ không tăng tương ứng dẫn đến biên lãi ròng (NIM) sẽ bị ảnh hưởng. Các ngân hàng có tỷ lệ CASA cao là những ngân hàng có chi phí vốn thấp và có thể sẽ hạn chế được tác động tiêu cực lên NIM, chuyên gia Yuanta nhận định.

Trong 9 tháng, Công ty Chứng khoán Mirae Asset cho biết NIM trung bình của các ngân hàng niêm yết tăng 31 điểm cơ bản so với đầu năm dựa vào giảm tỷ trọng huy động tiền gửi và lợi suất của tài sản sinh lời tăng. Việc thắt chặt tính sách tiền tệ và nâng lãi suất sẽ làm gia tăng chi phí huy động của các tổ chức tín dụng. Tuy nhiên, theo quan sát của nhóm phân tích các NHTM cũng đã điều chỉnh lãi suất huy động (mốc tham chiếu cho việc tính lãi suất cho vay) từ giữa năm nay, vì vậy, Mirae Asset cho rằng ảnh hưởng của việc tăng lãi suất lên NIM của ngân hàng sẽ không quá tiêu cực.

Nguồn: NDH